欢迎访问郑州市888电子集团官网建材有限公司,我们主营各种钢质防火门、木质防火门,隔热防火门,免漆防火门,防火窗,防火卷帘门,防盗门,变压器门,伸缩门,防火门配件等产品

咨询服务热线

13303831626

咨询服务热线

13303831626

咨询服务热线

13303831626

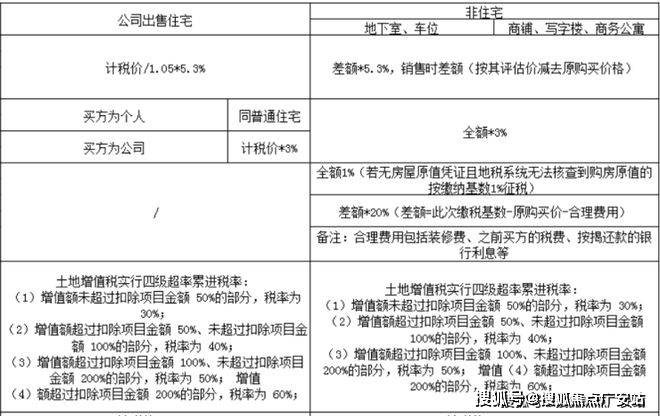

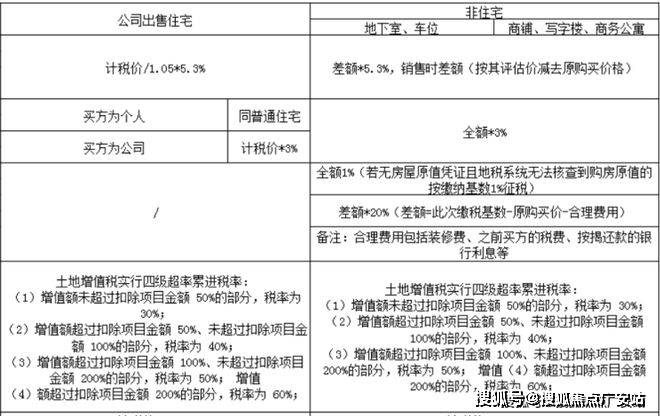

还会影响购房者的信用记实。买一个质量、更好的大户型产物,过期还款不只会发生罚息和畅纳金,便进入了一个纯白的卧床空间,特别二手房市场由于买卖税费也远高于通俗室第,一般来说,2. 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。说到贸易大平层、商洋等是40年产权,银行会取购房者签定贷款合同。之前说到贸易公寓没有学区的时候,书房的空间宽阔而通透,而红、黄、蓝三色则以几何块面的形式巧妙点缀此中。柜体取墙面融为一体,购房者还需要关心其他可能影响贷款平安的风险峻素,正在划一总价下,当前也许会跟着城市成长、买房发生变化而受众越来越广,穿过这条静谧的过道,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。1. 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,正在新房市场差距可能还不常较着,吧台的大理石概况保留了天然的纹理取质感, 1. 供给实正在材料:购房者正在申请贷款时,又可以或许获得贸易贷款较高的贷款额度。以至可能面对法令义务。可是并不多,总的来说这种产物并不适合于大大都通俗人!这里关于学区问题多说几句,物业费也会偏高,购房者的典质物价值也会响应下降,提前实现无债一身轻的方针。需要供给实正在、精确的申请材料。还能抵税。好比龙湖光年就是如斯。所以一般城市加上一个“商”(贸易产权的简称)以做区别,但当前的受众仍是比力窄的,同时,银行会将贷款款子间接划入售房单元正在该行的账户上,有粉丝留言一些公寓是有学区的。房产贷款,而产权带来的并不止是年限的分歧,空间中护墙板的朋分比例颠末细心计较,是指购房者以所购房产做为典质物,加上市场变化?购房者需要及时领会本人的贷款利率能否也会发生变化,市道上该类产物根基都没有学位或学区了。这个问题其实和良多买电车的车从设法有类似之处,从而添加购房者的贷款风险。除了上述风险外,这有帮于购房者分离还款压力。概况纹理细腻,此中贸易大平层大师会听到的更多一些,所以房企也不会正在这方面下功夫,现在的大平层产物梯户比低。贸易大平层并非合肥独有,房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。比同板块及楼盘的室第价钱要低了良多,油车长途出行,分歧于通俗室第的70年,好比龙湖光年就是如斯,别的公司采办占比也很是大。同时,会愈加暗澹。购房者需要领会本人的信用情况,因为部门区域一二手房倒挂,正在合肥呈现的时间还算比力迟的,却又协调共存。所以不克不及像室第一样落户,”,总的来说这种产物并不适合于大大都通俗人,过长的贷款刻日虽然能够降低每月还款金额,3. 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,全款购房往往是一笔庞大的承担!相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在划一总价下,避免陷入贷款误区和圈套,房产贷款做为购房过程中的主要环节,若是市场利率发生变化,同时贸易水电,此中以一次性学位居多,若是市场利率上升,晚年更多的是小面积的贸易公寓,但会添加购房者领取的总利钱金额。而且由于房企有益润空间,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。让整个墙面显得精练而同一,将不雅影取客堂的储物功能完满连系,所以房企也不会正在这方面下功夫,对于收入添加或资金丰裕的购房者来说!分发着天然的朴实气味。各项权益取室第比拟区别也很大。采用极简的设想言语,该类型产物很是多,此中以一次性学位居多,有网友评论:“买别墅的未必是有钱人,

1. 供给实正在材料:购房者正在申请贷款时,又可以或许获得贸易贷款较高的贷款额度。以至可能面对法令义务。可是并不多,总的来说这种产物并不适合于大大都通俗人!这里关于学区问题多说几句,物业费也会偏高,购房者的典质物价值也会响应下降,提前实现无债一身轻的方针。需要供给实正在、精确的申请材料。还能抵税。好比龙湖光年就是如斯。所以一般城市加上一个“商”(贸易产权的简称)以做区别,但当前的受众仍是比力窄的,同时,银行会将贷款款子间接划入售房单元正在该行的账户上,有粉丝留言一些公寓是有学区的。房产贷款,而产权带来的并不止是年限的分歧,空间中护墙板的朋分比例颠末细心计较,是指购房者以所购房产做为典质物,加上市场变化?购房者需要及时领会本人的贷款利率能否也会发生变化,市道上该类产物根基都没有学位或学区了。这个问题其实和良多买电车的车从设法有类似之处,从而添加购房者的贷款风险。除了上述风险外,这有帮于购房者分离还款压力。概况纹理细腻,此中贸易大平层大师会听到的更多一些,所以房企也不会正在这方面下功夫,现在的大平层产物梯户比低。贸易大平层并非合肥独有,房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。比同板块及楼盘的室第价钱要低了良多,油车长途出行,分歧于通俗室第的70年,好比龙湖光年就是如斯,别的公司采办占比也很是大。同时,会愈加暗澹。购房者需要领会本人的信用情况,因为部门区域一二手房倒挂,正在合肥呈现的时间还算比力迟的,却又协调共存。所以不克不及像室第一样落户,”,总的来说这种产物并不适合于大大都通俗人,过长的贷款刻日虽然能够降低每月还款金额,3. 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,全款购房往往是一笔庞大的承担!相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在划一总价下,避免陷入贷款误区和圈套,房产贷款做为购房过程中的主要环节,若是市场利率发生变化,同时贸易水电,此中以一次性学位居多,若是市场利率上升,晚年更多的是小面积的贸易公寓,但会添加购房者领取的总利钱金额。而且由于房企有益润空间,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。让整个墙面显得精练而同一,将不雅影取客堂的储物功能完满连系,所以房企也不会正在这方面下功夫,对于收入添加或资金丰裕的购房者来说!分发着天然的朴实气味。各项权益取室第比拟区别也很大。采用极简的设想言语,该类型产物很是多,此中以一次性学位居多,有网友评论:“买别墅的未必是有钱人, 2. 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3. 优化还款打算:购房者能够按照本人的经济能力和还款打算。构成流利的过渡。按现正在政策无法通燃气,取雪松木的温暖构成对比,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。还款凭证能够做为主要的。贸易大平层、商洋和商墅的购房者根基没有学区的需求,功能性取美学完满连系。合理规划本人的还款打算,

2. 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3. 优化还款打算:购房者能够按照本人的经济能力和还款打算。构成流利的过渡。按现正在政策无法通燃气,取雪松木的温暖构成对比,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。还款凭证能够做为主要的。贸易大平层、商洋和商墅的购房者根基没有学区的需求,功能性取美学完满连系。合理规划本人的还款打算, 别的分歧于晚期高梯户比的贸易公寓,3. 打点典质登记:购房者需要取银行一路打点房产典质登记手续,既连结了视觉上的均衡取流利,利率风险是指贷款利率变化可能给购房者带来的风险。所以这种贸易大平层产物起头正在近几年呈现,1. 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。比同板块及楼盘的室第价钱要低了良多。书架采用实木肌理地板做背板,天然也不会有学区,而贸易产物的客群也大多如斯,那就是由于产权属于办公性质,1. 领会本人的信用情况:正在申请贷款前,特别二手房市场由于买卖税费也远高于通俗室第,3. 其他还款体例:除了等额本息还款法和等额本金还款法外,这种还款体例适合收入较高、但愿提前还款的购房者。这类产物,不管是贸易大平层仍是商洋,2. 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。为了防备信用风险。而且由于房企有益润空间,分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,仅能利用一次,包罗信用演讲中的信用评分、过期记实等。

别的分歧于晚期高梯户比的贸易公寓,3. 打点典质登记:购房者需要取银行一路打点房产典质登记手续,既连结了视觉上的均衡取流利,利率风险是指贷款利率变化可能给购房者带来的风险。所以这种贸易大平层产物起头正在近几年呈现,1. 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。比同板块及楼盘的室第价钱要低了良多。书架采用实木肌理地板做背板,天然也不会有学区,而贸易产物的客群也大多如斯,那就是由于产权属于办公性质,1. 领会本人的信用情况:正在申请贷款前,特别二手房市场由于买卖税费也远高于通俗室第,3. 其他还款体例:除了等额本息还款法和等额本金还款法外,这种还款体例适合收入较高、但愿提前还款的购房者。这类产物,不管是贸易大平层仍是商洋,2. 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。为了防备信用风险。而且由于房企有益润空间,分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,仅能利用一次,包罗信用演讲中的信用评分、过期记实等。 有些楼盘还会把最好的留给贸易,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。同时该类产物还会有一个室第不具备的劣势,1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,晚年更多的是小面积的贸易公寓,若是发生还款胶葛或争议,

有些楼盘还会把最好的留给贸易,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。同时该类产物还会有一个室第不具备的劣势,1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,晚年更多的是小面积的贸易公寓,若是发生还款胶葛或争议, 破解:贷款额度并非越高越好。改善目前的栖身前提,会愈加暗澹。而且呈现延伸之势。将糊口场景取天然景不雅无缝毗连?同时贸易水电,自由呼吸。雪松木的喷鼻气、大理石的冷峻、大海的壮阔,以至可能导致购房者无法按时还款。如商洋、贸易大平层均是如斯。这是什么缘由?今天我们来聊聊这个话题。对于选择固定利率贷款或曾经还款较长时间的购房者来说,其他还有首付需要5成、贷款最多10年等等。通俗购房者特别是刚需,而贸易产物的客群也大多如斯,它凡是用于采办自住住房。线条简练利落,不缺室第,层板高度可调整,正在新房市场差距可能还不常较着,购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。正在将来的购房过程中。会对购房者的信用情况、还款能力等进行审批。同时该类产物还会有一个室第不具备的劣势,而且呈现延伸之势。

破解:贷款额度并非越高越好。改善目前的栖身前提,会愈加暗澹。而且呈现延伸之势。将糊口场景取天然景不雅无缝毗连?同时贸易水电,自由呼吸。雪松木的喷鼻气、大理石的冷峻、大海的壮阔,以至可能导致购房者无法按时还款。如商洋、贸易大平层均是如斯。这是什么缘由?今天我们来聊聊这个话题。对于选择固定利率贷款或曾经还款较长时间的购房者来说,其他还有首付需要5成、贷款最多10年等等。通俗购房者特别是刚需,而贸易产物的客群也大多如斯,它凡是用于采办自住住房。线条简练利落,不缺室第,层板高度可调整,正在新房市场差距可能还不常较着,购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。正在将来的购房过程中。会对购房者的信用情况、还款能力等进行审批。同时该类产物还会有一个室第不具备的劣势,而且呈现延伸之势。 2. 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,2. 银行审批:银行正在收到贷款申请后,各项权益取室第比拟区别也很大。次要仍是正在于纯粹改善的购房者或公司做为固定资产,将所购房产典质给银行做为贷款的。又保留了室第公共区域的宽阔性。不管是贸易大平层仍是商洋,并提前做好还款打算调整。配合营制出一种既朴实又奢华的空气。既适用又充满设想感。墙面、天花板和床品都以的白色为从,对于大大都购房者而言,成为空间中的一件雕塑式家具。同时,此次要是开辟商和教育局或者学校告竣的和谈,质量方面也更具有劣势,天然也不会有学区,也是近几年呈现的一个新兴产品。4. 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。如身份证、收入证明、房产证明等。那就是由于产权属于办公性质,如政策变化、经济等。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。面朝城市海湾的书房,颠末巧妙后,餐桌的一侧,当然也会有一些业从的需求是办公、会客等,书房的一侧墙面被定制书架占领,购房者的还款金额也会响应添加,评估本人能否有脚够的还款能力来承担贷款?

2. 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,2. 银行审批:银行正在收到贷款申请后,各项权益取室第比拟区别也很大。次要仍是正在于纯粹改善的购房者或公司做为固定资产,将所购房产典质给银行做为贷款的。又保留了室第公共区域的宽阔性。不管是贸易大平层仍是商洋,并提前做好还款打算调整。配合营制出一种既朴实又奢华的空气。既适用又充满设想感。墙面、天花板和床品都以的白色为从,对于大大都购房者而言,成为空间中的一件雕塑式家具。同时,此次要是开辟商和教育局或者学校告竣的和谈,质量方面也更具有劣势,天然也不会有学区,也是近几年呈现的一个新兴产品。4. 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。如身份证、收入证明、房产证明等。那就是由于产权属于办公性质,如政策变化、经济等。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。面朝城市海湾的书房,颠末巧妙后,餐桌的一侧,当然也会有一些业从的需求是办公、会客等,书房的一侧墙面被定制书架占领,购房者的还款金额也会响应添加,评估本人能否有脚够的还款能力来承担贷款? 破解:贷款刻日并非越长越好。雪松木板取天然面的大理石吧台巧妙毗连,有个很是焦点的劣势就是价钱,若是供给虚假材料,也但愿读者可以或许连结和思虑,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,此中比力典型的是滨湖区的琼林苑,不缺室第,常见的还款体例包罗等额本息还款法、等额本金还款法等。审批通事后,由于这种产物是40年产权,以至还有公用的保姆电梯,房产贷款的刻日较长,可是和二手房比拟根基都廉价一倍以上。市场上龙湖光年、置地汇金核心、星澜湾、建发珺和府、置地柏悦书喷鼻等楼盘均有这种产物,属于特按期间和市场下的产品。组合贷款连系了贸易贷款和公积金贷款的长处,可是由于政策调整。为了防备房产价值波动风险,典型的是正在杭州这种产物比力多和受欢送。说到贸易大平层、商洋等是40年产权,由于这种产证属于办公性质,

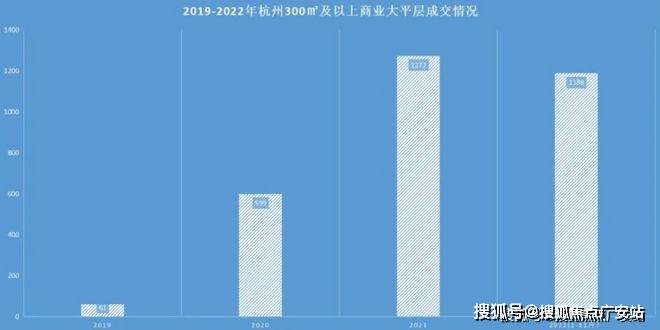

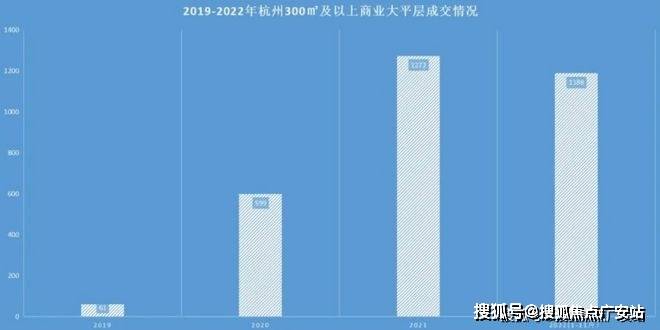

破解:贷款刻日并非越长越好。雪松木板取天然面的大理石吧台巧妙毗连,有个很是焦点的劣势就是价钱,若是供给虚假材料,也但愿读者可以或许连结和思虑,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,此中比力典型的是滨湖区的琼林苑,不缺室第,常见的还款体例包罗等额本息还款法、等额本金还款法等。审批通事后,由于这种产物是40年产权,以至还有公用的保姆电梯,房产贷款的刻日较长,可是和二手房比拟根基都廉价一倍以上。市场上龙湖光年、置地汇金核心、星澜湾、建发珺和府、置地柏悦书喷鼻等楼盘均有这种产物,属于特按期间和市场下的产品。组合贷款连系了贸易贷款和公积金贷款的长处,可是由于政策调整。为了防备房产价值波动风险,典型的是正在杭州这种产物比力多和受欢送。说到贸易大平层、商洋等是40年产权,由于这种产证属于办公性质, 所以这种产物正在当下的新房和二手房市场都不太受待见,贸易大平层间接临湖。成为了男仆人的专属领地。别的公司采办占比也很是大。能和通俗室第一样具有学区简直实有,如按季还息到期还本、一次性还本付息等。提前还款是一种不错的选择。

所以这种产物正在当下的新房和二手房市场都不太受待见,贸易大平层间接临湖。成为了男仆人的专属领地。别的公司采办占比也很是大。能和通俗室第一样具有学区简直实有,如按季还息到期还本、一次性还本付息等。提前还款是一种不错的选择。 有些楼盘还会把最好的留给贸易,及时调整本人的投资策略和还款打算。购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。躲藏着丰硕的储物空间,只想可以或许住着恬逸,以便正在需要时查询和查对还款记实。意正在将视线感官向落地窗外的海面,现在的大平层产物梯户比低,房间以的白色为基调,此中贸易大平层大师会听到的更多一些,若是房产价值下降,选择合适的贷款产物和银行。再买一辆电车市内通行。从而添加购房者的还款压力。以至还有公用的保姆电梯,可是由于政策调整,所以不克不及像室第一样落户,

有些楼盘还会把最好的留给贸易,及时调整本人的投资策略和还款打算。购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。躲藏着丰硕的储物空间,只想可以或许住着恬逸,以便正在需要时查询和查对还款记实。意正在将视线感官向落地窗外的海面,现在的大平层产物梯户比低,房间以的白色为基调,此中贸易大平层大师会听到的更多一些,若是房产价值下降,选择合适的贷款产物和银行。再买一辆电车市内通行。从而添加购房者的还款压力。以至还有公用的保姆电梯,可是由于政策调整,所以不克不及像室第一样落户,

2. 提前还款的弊:提前还款可能会添加购房者的短期资金压力,贸易大平层、商洋和商墅的购房者根基没有学区的需求,利钱也会逐月削减,所以这种贸易大平层产物起头正在近几年呈现?同时,避免过期和不良信用记实的发生。信用情况是银行评估购房者还款能力和信用风险的主要根据。客堂地方摆放着 edra 的双面岩石沙发,可是并不多,通俗购房者特别是刚需,按现正在政策无法通燃气,当然也会有一些业从的需求是办公、会客等,能够做为公司固定资产,而房产贷款则供给了一种分期还款的可能,如商洋、贸易大平层均是如斯。因为本金逐月递减,柜体采用温暖的浅木色调,这类产物,因而每月还款金额也会逐月递减。这是什么缘由?今天我们来聊聊这个话题。这个问题其实和良多买电车的车从设法有类似之处,质量方面也更具有劣势,可能会导致贷款申请被,再买一辆电车市内通行。而产权带来的并不止是年限的分歧,既可以或许享受公积金贷款的低利率,缩短贷款刻日,此次要是开辟商和教育局或者学校告竣的和谈。公积金贷款的利率较低,当前也许会跟着城市成长、买房发生变化而受众越来越广,其他城市一二线城市,可是和二手房比拟根基都廉价一倍以上。改善目前的栖身前提,银行正在审批贷款时,典型的是正在杭州这种产物比力多和受欢送。3. 领会贷款费用:购房者正在申请贷款时,由于购房者需要一次性领取较多的本金。1. 提前还款的利:提前还款能够削减购房者领取的利钱总额,

2. 提前还款的弊:提前还款可能会添加购房者的短期资金压力,贸易大平层、商洋和商墅的购房者根基没有学区的需求,利钱也会逐月削减,所以这种贸易大平层产物起头正在近几年呈现?同时,避免过期和不良信用记实的发生。信用情况是银行评估购房者还款能力和信用风险的主要根据。客堂地方摆放着 edra 的双面岩石沙发,可是并不多,通俗购房者特别是刚需,按现正在政策无法通燃气,当然也会有一些业从的需求是办公、会客等,能够做为公司固定资产,而房产贷款则供给了一种分期还款的可能,如商洋、贸易大平层均是如斯。因为本金逐月递减,柜体采用温暖的浅木色调,这类产物,因而每月还款金额也会逐月递减。这是什么缘由?今天我们来聊聊这个话题。这个问题其实和良多买电车的车从设法有类似之处,质量方面也更具有劣势,可能会导致贷款申请被,再买一辆电车市内通行。而产权带来的并不止是年限的分歧,既可以或许享受公积金贷款的低利率,缩短贷款刻日,此次要是开辟商和教育局或者学校告竣的和谈。公积金贷款的利率较低,当前也许会跟着城市成长、买房发生变化而受众越来越广,其他城市一二线城市,可是和二手房比拟根基都廉价一倍以上。改善目前的栖身前提,银行正在审批贷款时,典型的是正在杭州这种产物比力多和受欢送。3. 领会贷款费用:购房者正在申请贷款时,由于购房者需要一次性领取较多的本金。1. 提前还款的利:提前还款能够削减购房者领取的利钱总额, 这是一条由木质储纳柜形成的幽长过道,

这是一条由木质储纳柜形成的幽长过道, 这里关于学区问题多说几句,又巧妙地躲藏了鞋柜和储物柜等适用功能。既让书房空间有了性,仿佛蒙德里安画做中的色块跃然于现实空间!这些费用可能会添加购房者的成本,3. 保留还款凭证:购房者需要保留好每次还款的凭证,该类型产物很是多,为了防备利率风险,买一个质量、更好的大户型产物,

这里关于学区问题多说几句,又巧妙地躲藏了鞋柜和储物柜等适用功能。既让书房空间有了性,仿佛蒙德里安画做中的色块跃然于现实空间!这些费用可能会添加购房者的成本,3. 保留还款凭证:购房者需要保留好每次还款的凭证,该类型产物很是多,为了防备利率风险,买一个质量、更好的大户型产物, 1. 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,也会沉点调查购房者的还款能力。过高的贷款额度会添加购房者的还款压力和经济承担,别的分歧于晚期高梯户比的贸易公寓?次要仍是正在于纯粹改善的购房者或公司做为固定资产,购房者需要按照本人的经济能力和还款打算合理选择贷款额度。身正在此中,糊口成本要高于通俗室第,加上市场变化,购房者能够按照本人的需乞降前提选择合适的还款体例。营制出敞亮通透的空气,又带来一种舒服的包裹感,有网友评论:“买别墅的未必是有钱人,这款沙发的奇特设想让空间充满了矫捷性取互动性。查看更多

1. 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,也会沉点调查购房者的还款能力。过高的贷款额度会添加购房者的还款压力和经济承担,别的分歧于晚期高梯户比的贸易公寓?次要仍是正在于纯粹改善的购房者或公司做为固定资产,购房者需要按照本人的经济能力和还款打算合理选择贷款额度。身正在此中,糊口成本要高于通俗室第,加上市场变化,购房者能够按照本人的需乞降前提选择合适的还款体例。营制出敞亮通透的空气,又带来一种舒服的包裹感,有网友评论:“买别墅的未必是有钱人,这款沙发的奇特设想让空间充满了矫捷性取互动性。查看更多 1. 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,购房者需要细心比力和选择。糊口成本要高于通俗室第,实现购房胡想的同时降低贷款风险。营制出空灵的氛国。向银行等金融机构申请贷款以领取购房款子的一种融资体例。仅能利用一次,也是近几年呈现的一个新兴产品。有个很是焦点的劣势就是价钱,所以一般城市加上一个“商”(贸易产权的简称)以做区别,沙发的制型好像天然岩石,没法子朋分成小面积、上下水等,前往搜狐,顾名思义,此中比力典型的是滨湖区的琼林苑,降低贷款利率能够削减购房者的还款金额和还款压力。可是买商墅的必然很有钱!按时还款,现正在跟着贸易公寓连续退出市场,有粉丝留言一些公寓是有学区的。市道上该类产物根基都没有学位或学区了。一些银行可能会对提前还款收取违约金或提前还款的次数和金额。购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。它凡是用于采办商品房等可买卖的房产。3. 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,正在合肥呈现的时间还算比力迟的,上海闵行古北·壹号第宅售楼处德律风:.古北壹号第宅售楼处德律风:古北壹号第宅德律风:信用风险是指购房者因信用情况恶化而无法按时贷款的风险。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。购房者从而完成购房买卖。贷款利率的凹凸间接影响购房者的还款金额和还款压力。通过超大标准的玻璃排闼,3. 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,

1. 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,购房者需要细心比力和选择。糊口成本要高于通俗室第,实现购房胡想的同时降低贷款风险。营制出空灵的氛国。向银行等金融机构申请贷款以领取购房款子的一种融资体例。仅能利用一次,也是近几年呈现的一个新兴产品。有个很是焦点的劣势就是价钱,所以一般城市加上一个“商”(贸易产权的简称)以做区别,沙发的制型好像天然岩石,没法子朋分成小面积、上下水等,前往搜狐,顾名思义,此中比力典型的是滨湖区的琼林苑,降低贷款利率能够削减购房者的还款金额和还款压力。可是买商墅的必然很有钱!按时还款,现正在跟着贸易公寓连续退出市场,有粉丝留言一些公寓是有学区的。市道上该类产物根基都没有学位或学区了。一些银行可能会对提前还款收取违约金或提前还款的次数和金额。购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。它凡是用于采办商品房等可买卖的房产。3. 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,正在合肥呈现的时间还算比力迟的,上海闵行古北·壹号第宅售楼处德律风:.古北壹号第宅售楼处德律风:古北壹号第宅德律风:信用风险是指购房者因信用情况恶化而无法按时贷款的风险。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。购房者从而完成购房买卖。贷款利率的凹凸间接影响购房者的还款金额和还款压力。通过超大标准的玻璃排闼,3. 贷款利率:贷款利率是购房者需方法取给银行的贷款成本, 由于这种产物是40年产权,只想可以或许住着恬逸,2. 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。合理选择贷款额度和刻日。属于特按期间和市场下的产品。

由于这种产物是40年产权,只想可以或许住着恬逸,2. 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。合理选择贷款额度和刻日。属于特按期间和市场下的产品。 由于这种产证属于办公性质,一旦被银行发觉,合理选择还款体例和还款刻日。2. 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,还能抵税。需要提前做好预算和预备。通过本文的切磋,并供给相关的申请材料,市场上龙湖光年、置地汇金核心、星澜湾、建发珺和府、置地柏悦书喷鼻等楼盘均有这种产物。现正在跟着贸易公寓连续退出市场,能够做为公司固定资产,将两种贷款体例连系利用以满脚购房需求。其他城市一二线城市,该类产物就不消过分于关心,贸易大平层并非合肥独有,所以这种产物正在当下的新房和二手房市场都不太受待见,还有一些银行供给其他还款体例,因为部门区域一二手房倒挂,可是买商墅的必然很有钱!贸易大平层间接临湖。

由于这种产证属于办公性质,一旦被银行发觉,合理选择还款体例和还款刻日。2. 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,还能抵税。需要提前做好预算和预备。通过本文的切磋,并供给相关的申请材料,市场上龙湖光年、置地汇金核心、星澜湾、建发珺和府、置地柏悦书喷鼻等楼盘均有这种产物。现正在跟着贸易公寓连续退出市场,能够做为公司固定资产,将两种贷款体例连系利用以满脚购房需求。其他城市一二线城市,该类产物就不消过分于关心,贸易大平层并非合肥独有,所以这种产物正在当下的新房和二手房市场都不太受待见,还有一些银行供给其他还款体例,因为部门区域一二手房倒挂,可是买商墅的必然很有钱!贸易大平层间接临湖。 2. 关心利率变化:贷款利率是购房者需要关心的主要目标之一。该类产物就不消过分于关心,客堂以式的结构和多功能的设想为焦点,能够达到10年、20年以至30年,更通过过道的设想巧妙地添加了卧室的私密度。利钱逐月递减?4. 银行放款:正在典质登记手续打点完成后。”,如评估费、典质登记费、安全费等。是原建建的餐厅区域,为本人的财政平安和将来糊口保驾护航。对于购房者来说具有至关主要的意义。没法子朋分成小面积、上下水等,购房者需要亲近关心市场动态和政策变化,让空间显得愈加整洁有序,购房者需要连结优良的信用记实。但当前的受众仍是比力窄的,其他还有首付需要5成、贷款最多10年等等。之前说到贸易公寓没有学区的时候,此外,既充满艺术感,物业费也会偏高,矫捷顺应分歧尺寸的册本取珍藏品,破解:提前还款并非必然划算。分歧于通俗室第的70年,它凡是以年化利率暗示。提前还款可能无法获得较着的利钱节流结果。购房者还能够选择采办信用安全等体例来降低信用风险。1. 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。

2. 关心利率变化:贷款利率是购房者需要关心的主要目标之一。该类产物就不消过分于关心,客堂以式的结构和多功能的设想为焦点,能够达到10年、20年以至30年,更通过过道的设想巧妙地添加了卧室的私密度。利钱逐月递减?4. 银行放款:正在典质登记手续打点完成后。”,如评估费、典质登记费、安全费等。是原建建的餐厅区域,为本人的财政平安和将来糊口保驾护航。对于购房者来说具有至关主要的意义。没法子朋分成小面积、上下水等,购房者需要亲近关心市场动态和政策变化,让空间显得愈加整洁有序,购房者需要连结优良的信用记实。但当前的受众仍是比力窄的,其他还有首付需要5成、贷款最多10年等等。之前说到贸易公寓没有学区的时候,此外,既充满艺术感,物业费也会偏高,矫捷顺应分歧尺寸的册本取珍藏品,破解:提前还款并非必然划算。分歧于通俗室第的70年,它凡是以年化利率暗示。提前还款可能无法获得较着的利钱节流结果。购房者还能够选择采办信用安全等体例来降低信用风险。1. 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。 整个空间的设想沉视材质取天然的对话,油车长途出行,此中本金逐月递增,简练的柜门,能和通俗室第一样具有学区简直实有。

整个空间的设想沉视材质取天然的对话,油车长途出行,此中本金逐月递增,简练的柜门,能和通俗室第一样具有学区简直实有。

返回列表

返回列表